つみたてNISA口座での投資信託に興味があるが、一歩踏み出せずにいませんか?

私もこれまでは、

・つみたてNISAで投資信託をはじめたい

・リアルな運用実績ってどのようなものか

・他人の運用実績が知りたい

・失敗しないか不安だ

という疑問や不安がありました。

結果として、トータルリターン+22.0%であり、少ないながら含み益がでています。

この記事では、これからつみたてNISA口座で投資をはじめたいあなたへ、2020年1月から現在までの運用実績や、お得な投資手法を紹介します。

あなたが安心して資産運用をはじめられるよう包み隠さずお伝えします。

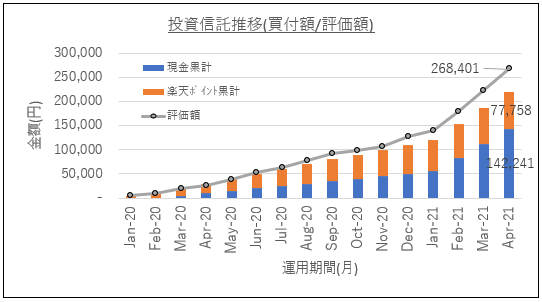

2021年4月現在の運用実績

投資の目的は、老後資金のゆとり費です。生活費は年金で賄おうと考えています。

後ほど詳しく解説します。

2021年4月現在の運用実績は以下のとおりです。

運用期間:2020年1月から15カ月間

証券会社:楽天証券(つみたてNISA口座)

保有商品:

楽天・全米株式インデックス・ファンド

eMAXIS Slim 全世界株式(オール・カントリー)

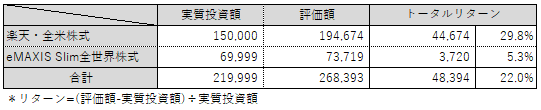

トータルリターン:+22.0%

累計損益:48,402円

累計買付額:219,999円

評価額:268,401円

簡単に言うと、「15か月で積み立てた金額はおよそ22万円で、5万円の収益がでた」といった結果でした。

以下、投資環境、運用額、トータルリターンについての詳細を紹介します。

投資環境

はじめに自己紹介です。

・40代

・会社員

・子供2人

ごくごく平凡なサラリーマンです。

私が使用している証券会社は楽天証券で、つみたてNISA口座で運用しています。

購入している投資信託は、「楽天・全米株式インデックス・ファンド」と「eMAXIS Slim全世界株式(オール・カントリー)」です。

楽天・全米株式インデックス・ファンドは米国100%、eMAXIS Slim全世界株式(オール・カントリー)は全世界とはいうものの米国58.3%であり、米国寄りのポートフォリオ(組み合わせ)となっています。

国際分散を考える上で、実際は全世界株式一本での運用が好ましいですが、少額であることや、引退までまだ20年ほど時間があるのという理由から、勉強のためにこの2本での運用を行っています。

楽天証券や上記ファンドを選んだ理由についてはこちらの記事で解説しています。

運用額

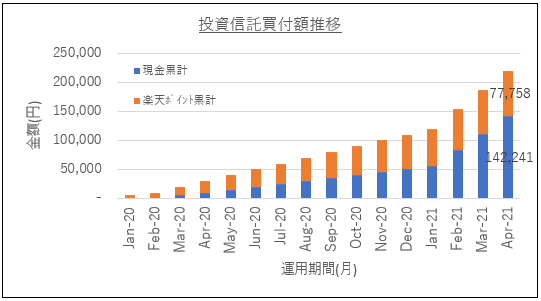

これまでの私の累計買付額は219,999円です。

内訳は、現金142,241円、楽天ポイント77,758円となります。

15か月間の推移を下記のグラフにまとめました。

2020年1月と2月は楽天ポイントで5,000円、2020年3月から2021年1月は、現金5,000円+楽天ポイント5,000、ここまでは投資をはじめたばかりでよく理解していなかったこともあり、毎月の積立額は10,000円でした。

2021年2月からは、つみたてNISAの非課税枠である年間40万円を埋めるべく、毎月33,333円(内5,000円は楽天ポイント)ずつ積み立てています。(ドルコスト平均法)

注目すべきは、楽天ポイントです。

累計買付額のおよそ3分の1の77,758円は、楽天サービスの利用や日々の生活必需品を買って受け取ったポイントによるものなのです。

関連記事:

ドルコスト平均法の詳しい解説はこちら

インデックス投資で失敗しない!ドルコスト平均法をわかりやすく解説

トータルリターン(損益率)

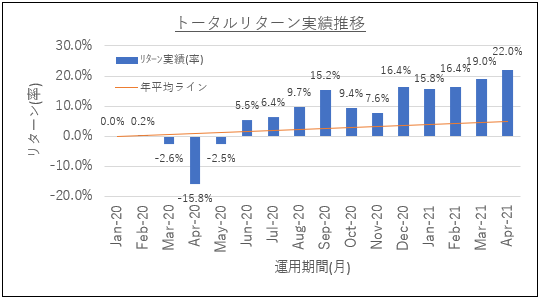

2020年1月から2021年4月までの15カ月のトータルリターンは+22.0%でした。

内訳としましては、以下のとおりです。

2020年2~4月のコロナショックで-15.8%まで下落しましたが、その後急激に回復し、現在は+22%まで回復しています。

通常の全米株式や全世界株式の長期投資では、およそ年率5~7%のリターンが期待できます。

この年率5~7%という数字と比べた時に今回の+22.0%という結果は、うまくいき過ぎていると判断できます。

下記のグラフは、これまでの推移を表しています。

グラフのオレンジの線は、結果として年率5%となると予想したリターンの平均値で、2020年6月からの実績はこのラインよりはるかに上をキープしているため、出来過ぎていると言えます。

今後、長期運用するに連れて、実績値は、この平均ラインに近づいていくと予想します。

投資の目的

次に私が投資をはじめた理由について簡単に解説します。

私が投資をはじめた理由は、老後資金の確保です。

老後資金については、貯金と投資信託での資産形成を行っています。

貯金は、定年を迎える65歳から69歳までの生活費として使い、投資信託の運用益をゆとり費にできたらと考えています。

70歳からは繰り下げした年金を受給しつつ、投資信託を切り崩していくつもりでいます。

また、令和4年(2022年)4月1日に施行される年金制度の改正により年金の繰り下げ受給が75歳まで引き延ばされました。

これにより、75歳から受け取れる年金受給額は、65歳で受け取れる額が100%に対し、75歳では184%まで増額されます。

70歳時点での収入や貯金額、健康状態によってはこちらも利用しようと考えています。

いずれにしても、年金+投資信託の切り崩しで老後を豊かに暮らすことが目的です。

関連記事:

年金の繰り上げ受給についての詳しい解説はこちら

「人生100年時代」の老後計画-私たちが今できること-

老後資金を確保する方法の詳しい解説はこちら

【40代でもまだ間に合う】老後資金を確保する具体的な方法

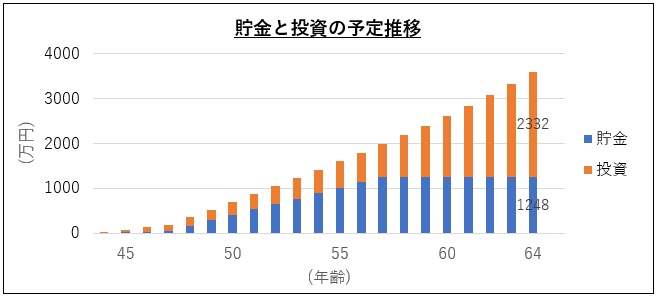

今後の方針

最後に今後の資産運用についての方針です。

今後3年間は、息子の学費があり貯金や投資額をこれ以上増やすことはできません。

息子が独り立ちをする3年後から現在の学費分(年間120万円)を貯金額に追加し、引退から年金受給までの期間の生活費を確保しつつ、年金受給時のゆとり費として年間40万円のつみたてNISAの運用を続けていきます。

会社を引退する65歳から年金受給開始の70歳までの生活費である貯金1,200万円を超えた時点で、年間120万円の貯金額を投資に変更します。

会社引退までの貯金と投資の予想推移を以下のグラフにまとめてみました。

貯金と投資の合計額は、64歳で3500万円となる予定です。

人生の大きな失敗がなければ投資はこのまま継続していく予定ですので、定期的に運用実績を公開していこうと考えています。

さて、実際はこの額より多いでしょうか?少ないでしょうか?これからの自分に期待しつつ楽しもうと思います。

まとめ

2021年4月現在の運用実績は下記のグラフとおりです。

トータルリターン:+22.0%

累計損益:48,402円

累計買付額:219,999円

累計買付額内訳:

現金=142,241円

楽天ポイント=77,758円

評価額:268,401円

少額であるためコロナショックでの暴落の影響も小さかったことや今年はじめからの高騰期の影響で結果は上々でしたが、15か月間という短い期間ですので、トータルリターンは徐々に下がっていくものと予想します。

また、短い期間であるが故に、楽天ポイントでのポイント投資額が占める割合が大きいと感じます。

長期投資していくに連れてこの割合は下がっていきますが、投資する現金を低減できるという意味では、楽天経済圏での運用は初心者が安心して投資をはじめるのにありがたい環境だと改めて感じました。

インデックス投資が手堅い投資手法だとされる特徴に長期、分散、積立があります。

これから5年、10年と長期運用したリアルな結果を紹介していくことで、インデックス投資の特徴や魅力がさらに伝えられたら幸いです。

関連記事:

楽天経済圏の詳しい解説はこちら

楽天経済圏で年間20万円の不労所得を得た方法

楽天証券の詳しい解説はこちら

証券口座を開設しよう!初心者におすすめは楽天証券

コメント

ランキングから来ました!

非常に堅実な内容で

ちょっと耳が痛い思いです(汗)。

ぼくはアフィリエイトで稼げた月は、

それをNISA(ぼくの場合は積立でありません。)に突っ込む。

くらいしかやってません…。

このブログで勉強させてもらって、

もう少し堅実さを身に着けます。

ありがとうございました!

ランキング応援しておきました!

たうビーさん!

はじめまして!

ランキング応援、また、コメントありがとうございます!

これからも心豊かに生きるために安心して実践できる資産運用を学び、経験と実績をもとに発信していけたらと考えています。

どうぞよろしくお願いします。