これから投資はじめるにあたって、どの証券会社を使うのがよいのでしょうか?

結論から先に言ってしまうと、証券会社は投資目的によって選択するのがよいでしょう。

例えば、老後資金を確保するためのつみたてNISA(投資信託)は楽天証券を利用しています。また、 日々の生活を豊かにする配当所得を得るために米国株式・ETFやiDeCoはSBI証券を利用をはじめました。

楽天証券には、

・還元率の高いクレカ決済

・ザクザク増えるポイントでの積立

・金利の高い連携銀行

があり、つみたてNISAの積立額を抑えるサービスがあります。

SBI証券には、

・円をドルに交換するのに最安

・米国株を自動で積立できるサービス

・信託報酬が業界最安のiDeCo商品

があり、米国株式・ETFやiDeCoの手数料を抑えられたり、手間をかけないサービスがあります。

現在、私は楽天証券のつみたてNISA口座でインデックスファンドを運用していますが、この度、SBI証券を開設しました。

楽天証券とSBI証券にはそれぞれに他の証券会社にない固有のメリットがあり、その強みを生かすことであなたの資産運用は劇的に有利になります。

今後、この2つの証券会社を併用して運用していこうと考えています。

この記事を読んで頂くことで、これから資産運用をはじめる方にとって、あなたの投資目的にあった証券会社選びの参考になると考えます。

投資信託(つみたてNISA)を運用するのに楽天証券を選んだ理由

私が楽天証券を開設した目的は、つみたてNISAで老後資金を確保することです。

楽天証券はつみたてNISAで投資信託を運用するのに、

・楽天カード払いで1%のポイント還元

・毎月の積立に楽天ポイントが利用できる

・楽天銀行との連携で0.1%の金利、自動定期売却サービスを利用できる

というメリットがあります。

下表は、大手5社ネット証券のつみたてNISA口座運用する際のサービスをまとめた表です。

| 楽天証券 | SBI証券 | 松井証券 | マネックス証券 | auカブコム証券 | |

| つみたてNISA商品 | 177本 | 175本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| クレジットカード | 楽天カード | 三井住友カード(NL) | × | × | × |

| カード年会費 | 無料 | 無料 | – | – | – |

| ポイント還元率 | 1% | 0.5% | – | – | – |

| 付与ポイント | 楽天ポイント | Vポイント | – | – | – |

| ポイント投資 | 〇 | 〇 | 〇 | 〇 | × |

| 銀行名 | 楽天銀行 | 住信SBIネット銀行 | 全国の銀行 | 全国の銀行 | 7行 |

| 銀行金利 | 最大0.1% | 最大0.01% | – | – | – |

| 自動入金 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 自動入金条件 | 楽天銀行開設 | 1000円以上 | 1万円以上 | – | – |

| 自動定額売却 | 〇 | 〇 | × | × | × |

引用:楽天証券、SBI証券、松井証券、マネックス証券、auカブコム証券ホームページより

・対象のクレジットカードは他にもありますが、おすすめである年会費無料のものに限定

・付与ポイントはクレカ決済で受取ることができるポイントを限定

・ポイント投資はショッピング等で受取ったポイントを含む

商品の本数や、売買手数料、銀行からの自動入金サービスは、どの証券会社も大きな違いはありません。

楽天証券には、楽天カードや楽天銀行と連携することで、投資信託の運用をお得にできる固有のサービスがあります。

楽天カード払いで1%のポイント還元

楽天証券では、毎月の積立を楽天カード払いで決済することで、最大5万円まで1%が還元されます。

これは、年会費無料のクレジットカードでキャンペーンなどを除けば業界トップのポイント付与率です。

例えば、つみたてNISAの年間限度額である40万円の1%である4,000ポイントを毎年受け取れます。

つみたてNISAは、長期投資で運用して資産を最大化するのに適した投資であるので、毎月の積立をクレカ決済するだけで年間4,000ポイントを受け取れるのは大きなメリットです。

年会費永年無料の楽天カードの発行はこちら

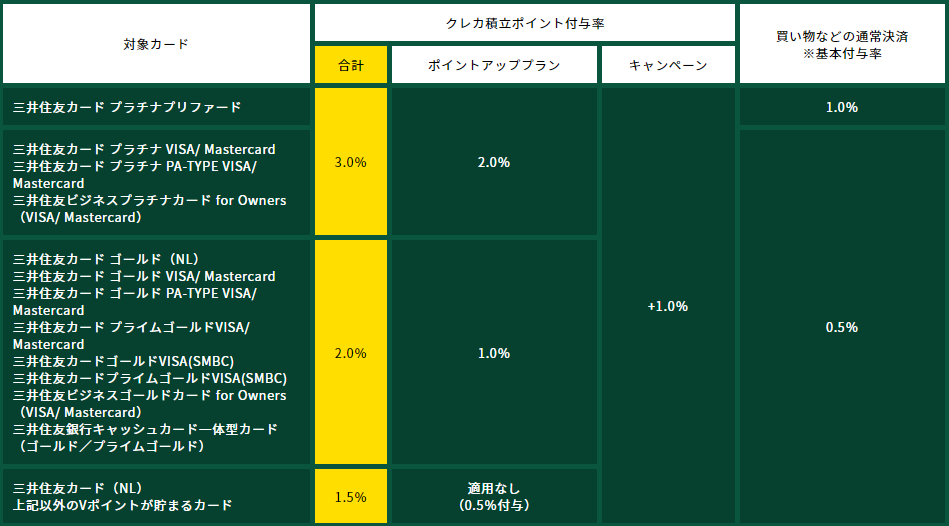

ちなみに、SBI証券で利用できる三井住友カードについても触れておきます。

SBI証券でも2021年6月30日から特定・一般/一般NISA/つみたてNISA口座で投信積立可能な銘柄を対象にクレカ積立が開始されました。

対象のクレジットカードは三井住友カードで、カードの種類やキャンペーン(+1%)を合わせると最大で3%になります。

内訳は、以下のとおりです。

◎SBI証券+三井住友カードのクレカ積立

・三井住友カード(NL)(年会費無料)→0.5%

・ゴールドカード(年会費5,500円)→1%

・プラチナカード(年会費55,000円)→2%

◎キャンペーン(2021/12/10まで)→1%

年会費無料のカードでは、クレカ積立や通常の買い物の還元率は0.5%であり、楽天証券+楽天カードの1%にかないません。

ただし、

・すでにSBI証券で積立している人

・楽天証券とSBI証券を併用する予定の人

は、利用する価値はあると考えます。

毎月の積立に楽天ポイントが利用できる

楽天証券では、クレカ決済で受取ったポイントだけでなく、楽天市場やその他のサービスで受取った楽天ポイントを毎月の積立に利用することができます。

私は楽天で銀行や証券会社、クレジットカード、スマホをまとめる、いわゆる楽天経済圏で受取ったポイントを毎月のつみたてNISAの決済に利用しています。

日常で必ず支払う生活費から発生するポイントをそのまま投資に回すことで、現金の出費を抑えることができるのです。

年会費永年無料の楽天カードの発行はこちら

関連記事:

楽天銀行との連携で0.1%の金利、自動定期売却サービスを利用できる

楽天証券では、楽天銀行を開設、連携すること(マネーブリッジ)で、大手銀行の普通預金金利が年0.001%のところ、その100倍の0.1%の金利で預金することができます。

資産配分を考える上で、生活防衛資金や株価暴騰時のキャッシュポジションは必ず必要となります。

預金金利は高ければ高いほどあなたの資産形成を有利にしてくれます。

また、資産活用時(老後)に保有している投資信託を毎月の指定日に、定額または低率で売却して受け取れるサービスを利用できます。

通常売却には金額指定や口数指定をしなければならなかったり、ネット解約であってもパスワードを入力したりと、さまざまな手続きを行わなければなりません。

定期売却サービスを活用すれば、運用を続けながらも生活に必要な資金を手間なく取り崩せます。

米国ETFを運用するのにSBI証券を選んだ理由

私がSBI証券を開設した目的は、米国高配当ETFで日々の生活を豊かにする配当所得を得ることです。

SBI証券には、米国株・米国ETFを運用するのに、

・為替手数料が最安

・米国株・ETFの定期買付サービスがある

というメリットがあるからです。

下表は、米国株の銘柄を多く取り扱う3社を比較したものです。

| SBI証券 | 楽天証券 | マネックス証券 | |

| 銘柄数 | 約4100銘柄 | 約3700銘柄 | 約4100銘柄 |

| 取引手数料 | 0.495% | 0.495% | 0.495% |

| 上限取引手数料 | 22ドル | 22ドル | 22ドル |

| 為替手数料 | ・SBI証券→25銭 ・住信SBIネット銀行連携→最低2銭 ・SBI FXα利用→0.2銭 | 25銭 | 25銭*買付時無料 |

| 自動買付サービス | あり | なし | あり |

引用:SBI証券、楽天証券、マネックス証券ホームページ

SBI証券には住信SBIネット銀行と連携することで、為替手数料は最安に抑えれることや、自動買付サービスを利用して手間なく運用ができるメリットがあります。

為替手数料が最安

SBI証券は為替手数料がその他の証券会社と比べて飛び抜けて安いです。

為替手数料とは、円をドルやユーロなど外国の通貨に交換する時に金融機関に支払う手数料のことです。

米国株は”円”で購入できず、”ドル”に交換する必要があります。

米国株を購入するには、必ずこの為替手数料がかかるということです。

一般的に楽天証券を含む、多くの証券会社では、1ドル=25銭(0.25円)の手数料がかかりますが、SBI証券に限っては、住信SBIネット銀行を利用することで為替手数料を安く抑えられます。

・SBI証券で円貨決済→25銭

・住信SBIネット銀行で外貨預金→4銭

・住信SBIネット銀行で外貨積立→2銭

・SBI FXでドル買い→0.2銭

SBI FXでドルを買う方法に関しては、1万ドル(約100万円)単位での交換でしか対応できないため、私としては住信SBIネット銀行での外貨預金、または外貨積立で利用します。

*住信SBIネット銀行は、SBI証券の開設時に同時開設できます。

米国株式・ETFの定期買付サービスがある

SBI証券は、米国株式・ETFを定期買付できるサービスがあります。

SBI証券の定期買付サービスには、以下のメリットがあります。

・毎月指定した日付に株数や金額指定できる

・手間をかけずに投資ができる

・ドルコスト平均法で高値掴みを回避できる

というように、投資に時間をかけたくない人にはおすすめのサービスです。

ただし、短期で大きなリターンを得ることや、長期上昇局面でのリターンは悪くなるというデメリットもあります。

暴落時に一括投資できるならば、定期買付よりも多くのリターンを得ることができますが、私を含め、多くの個人投資家にとっては、一括投資後に暴落するリスクに備えるためにも定期買付をおすすめします。

補足として、SBI証券を選択した理由の1つにiDeCoでの投資信託の運用についてもメリットがあるため簡単に解説します。

ドルコスト平均法についての詳しい記事はこちら:

iDeCoで信託報酬の安い銘柄を選択できる

今後、投資資金に余裕できるようならiDeCoの活用も考慮しています。

iDeCo(個人型確定拠出年金)とは、毎月積立の私的年金制度です。

拠出金(投資金)が所得扱いになり所得控除に含まることや、運用益は非課税なので、最大のメリットとしては「節税」です。

60歳までは引き出せないというデメリットがありますが、

・給与が安定していて15~20年以上継続できる

・収入が多く、納めている税金が多い

・いざというときのための貯金がある

といった、家計に余裕がある人にはおすすめの制度です。

大手ネット証券会社のiDeCoのサービスや運用できる商品の地域別信託報酬の最安値を比較しました。

| SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | auカブコム証券 | |

| iDeCo商品 | 83本 | 32本 | 27本 | 39本 | 27本 |

| 加入/移管手数料 | 2,829円 | 2,829円 | 2,829円 | 2,829円 | 2,829円 |

| 口座管理手数料(月) | 171円 | 171円 | 171円 | 171円 | 171円 |

| 全世界株式 | 0.1102% | 0.212% | 0.1144% | 0.1144% | – |

| 米国株式 | 0.0968% | 0.162% | 0.0968% | 0.0968% | – |

| 先進国株式 | 0.1023% | 0.10989% | 0.1023% | 0.1023% | 0.22% |

| 新興国株式 | 0.187% | 0.374% | 0.187% | 0.187% | 0.374% |

| 国内株式 | 0.154% | 0.176% | 0.154% | 0.154% | 0.198% |

上の表のとおり、SBI証券はファンド分類全ての商品で、信託報酬は最安値のものが選択できます。

長期に渡って運用するiDeCoでは、コストの差が最終的なリターンに大きな影響を与えるため、iDeCoにおすすめの証券会社はSBI証券だと言えます。

SBI証券の開設はこちらから

私の投資目的と運用実績

40代会社員の私が投資を行う目的は、以下の2つです。

・老後資金を確保する

・日々の生活を豊かにする配当所得を得る

定年退職を約20年後に控えた今、最低限、家族や周りの人たちに迷惑のかからない生活ができるよう準備しています。

老後資金確保を目的とした楽天証券の利用

楽天証券では、老後資金を確保するために、つみたてNISA口座で投資信託を運用しています。2021年7月現在、19カ月(1年7カ月)目となりました。

運用実績としては、

トータルリターン:26.4%

累計損益:72,126円

累計買付額:273,332円

評価額:345,458円

といった状況です。

また、累計買付額の内、82,159円は楽天ポイントです。

投資信託のクレカ決済や月々の固定費や日常の買い物などの楽天のサービスを使うだけで、これだけ多くのポイントを投資に回せました。

詳しい運用実績や楽天サービスを利用したポイントの獲得方法は、別の記事で紹介しています。

関連記事:

定期的な配当金の受け取りを目的としたSBI証券の利用

SBI証券では、 定期的な配当金の受け取りを目的として、米国高配当ETFの定期買付をはじめます。

本格的な運用開始は2年後からを考えていますが、先月にはSBI証券、住信SBIネット銀行、三井住友カードの手続きを完了しました。

なぜなら、株価の暴落などのチャンスに即座に対応できるように準備しておきたかったからです。

現在は、

・子供の学費の支払い額が大きく資金を準備できない

・2021年7月現在の株価は好調で最高値

・持病がありキャッシュポジションを厚くしたい

という理由で、基本的には準備のみで留めておく予定です。

また、米国高配当ETFでの投資をはじめる際には報告します。

私がこの投資をはじめようと考えた理由は、別の記事でも紹介しています。

関連記事:

まとめ

私は目的に合わせて、楽天証券とSBI証券を併用しています。

証券会社には得意不得意があり、投資目的によって選択することが、あなたの資産形成に有利に働くと考えます。

つみたてNISA口座で投資信託を運用するには、楽天証券がおすすめです。

おすすめする理由は以下の3つです。

・楽天カード払いで1%のポイント還元

・毎月の積立に楽天ポイントが利用できる

・楽天銀行との連携で0.1%の金利、自動定期売却サービスを利用できる

日常での買い物や公共料金の支払いに楽天サービスを使えば、貯まったポイントを投資に回すこともできます。

また、米国株・ETFやiDeCoの運用は、SBI証券がおすすめです。

おすすめする理由は以下の3つです。

・為替手数料が最安

・米国株・ETFの定期買付サービスがある

・ iDeCoで信託報酬の安い銘柄を選択できる

米国ETFやiDeCoの運用で利益を上げるには長期運用必須です。

手数料はリターンに直結し長ければ長いほどその額は膨らみます。また、長く運用するに当たって、投資に時間を取られたくない人に適したサービスがあるのはありがたいものです。

最後に、証券会社は10年、20年先の未来を豊かにするために欠かせないツールの一つです。この機会に資産形成の事前準備をされてはいかがでしょうか!

コメント