老後資金を確保する上で大切なことは、現在の家計をより良くすることや生活防衛資金の確保、余剰資金の投資による最大化が必要だと考えます。予想で立てた計画に向けての預金だけでは、不安で仕方ありません。

なぜなら、物価の変動や自身の健康状態、生活環境の変化など、未来は誰にもわかりません。確実な条件がなければ、資金計画は立てられず、いくら持っているから安心とは言えないからです。

この記事では、

・経済的に老後が不安だ

・投資はしたことがない

・つみたてNISAやiDeCoを知りたい

・投資先で迷っている

という方に向けて、40代会社員の私が、老後資金を考える上で学んだこと、資産運用に有効な「つみたてNISA」や「iDeCo」、また、この口座で運用する最適なファンドについて解説します。

老後資金を確保するには、あなたの月々の収支に合わせた生活防衛資金を確保するのは前提です。

その上で、老後対策に有効な制度を使い、手堅く余剰資金の最大化を目指しましょう。

私の私的年金はつみたてNISA+eMASIX Slim全世界株式(オールカントリー)

私は、つみたてNISAを利用して、eMASIX Slim全世界株式(オールカントリー)に投資しています。

投資は、元本が保証されるものではありませんので、この投資だけで、老後を過ごそうとは考えてはいません。老後資金は、年金や貯蓄を軸とし、投資はそれらを補完するものだと考えています。

それぞれの年収や現在の貯蓄額、生活環境によって、リスクをとれる範囲が異なります。

投資の世界でいう、「リスク」とは、リターンの振れ幅を意味します。老後資金を確保するのに重要なのは、リスクを取り過ぎないことです。

つみたてNISA+eMASIX Slim全世界株式(オールカントリー)は、40代会社員の私が老後資金を確保するのにぴったりな手堅い投資手法です。

私がこの投資をはじめた理由

私の投資の目的は、会社員引退の65歳までに1,200万円の資産を持つことです。

計画の内容は、「人生100年時代」の老後計画の記事でも触れた、年金の繰り下げ受給につなげることです。

私は、22歳から会社員として働いていますので、65歳までこのまま働けば、最低でも月額11.5万円は受給できます。さらに年金の繰り下げ受給を活用できれば、およそ16.3万円受け取れる計算になります。

現在支払っているこどもたちの学費を除けば、これだけあれば、豊かとは言えませんが十分に暮らしていけます。

月の生活費を20万円と見積もり、65~69歳の5年間の支出である1,200万円を65歳までに確保できれば、誰に迷惑をかけることなく、生涯を終えることができると考えています。

もちろん、保険として、この投資以外に貯蓄での現金を蓄えておくつもりです。

関連記事はこちら

私がこの投資をはじめた理由は、以下の考え方や手法を知ったからです。

考え方

・貯金だけに頼るのは危険

・貯金と投資のバランスが大事

・家計管理の見直しで余剰資金ができる

手法

・老後資金を確保するのに適した制度

・歴史が語る優秀な投資商品

投資である以上、元本は保証されません。

自分のリスク許容度にあった手法を選択しましょう!

私は、上記5つを知ることで、この投資手法を用いることを決めました。

あなたの参考になったら幸いです。

おすすめの証券会社についてはこちら

老後資金を確保するための考え方

これから解説するのは、これまで私が老後資金を確保するために、学んだ内容です。

貯金だけに頼るのは危険

予想で立てた計画に向けての預金だけでは、不安で仕方ありません。

また、インフレに耐えられるほどの貯金が、私にはありません。

政府・日銀の経済政策の中で掲げている「インフレ率(物価上昇率)2%」という目標が実際に達成されれば、現在、銀行に預けている100万円の価値は、20年後には、67.3万円の価値となります。

これに対し、普通預金の金利の平均は、わずか0.01%です。

預貯金だけでの資産形成は、1000万円までの元本保証というメリット以外は、こうした物価の変動に弱いと言えます。

現金と投資のバランスは大事

老後資金を確保する過程で、現金と投資のバランスも大切な要素です。

こちらも人によってそれぞれ変わりますが、比較的多くの方にとって最適だろうと思われる、現金比率と年齢を合わせる手法です。40代のわたしの場合は、現金40%に対し、株式を60%保有します。

出口が遠い若いうちにリスクをとって、出口が近づくにつれてリスクを下げていきます。

リターンを得るためには、できるだけ多くのお金を投資に回した方が有利ですが、現金が減り過ぎるといざという時にピンチとなってしまいます。

たとえば、50代で1,000万円の株式資産のみの場合、株式が50%暴落すると資産は500万円となってしまいます。これに対して、現金500万円+株式500万円の場合は、750万円で済みます。

また、現金があれば、この暴落に合わせて、株式を買い増すことも可能です。

老後資金という出口がある場合には、こうした現金と投資のバランスをとることも安心した暮らしを助けてくれます。

家計管理の見直しで余剰資金ができる

投資は、余剰資金で行うのが鉄則です。余剰資金を作るためには、家計管理を行う必要があります。

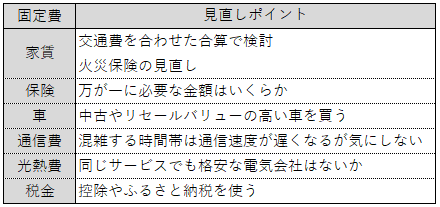

家計管理の見直しのポイントは、大きな固定費を抑えることです。

私は、生活の満足度が下がらない、または、こだわらないポイントを見直しました。

また、楽天経済圏に移行することも家計を助けてくれています。

抑えた固定費をそのまま投資してしまえば、生活の満足度は下がらないはずです。

固定費の見直しは1度行動してしまえば、効果が持続するという利点もあります。

人生の大きな固定費と言えば、以下の6つです。

個々の見直しポイントも添えてあります。

*詳しい解説については、今後、記事にする予定です。

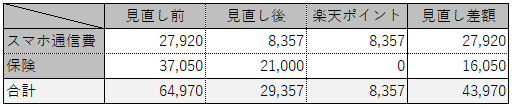

私が実際に改善できたのは、生命保険とスマホの通信費です。また、楽天経済圏に移行したことで、毎月獲得したポイントを加算して投資しています。

家族4人分のスマホ通信費の見直し後の差額は、で27,920円です。格安SIMに変更し、かつ、日々の買い物で獲得した楽天ポイントで支払っているので、差額は、実質27,920円です。

保険の見直し後の差額は16,050円です。万が一に必要な補償額に抑え、医療保険を解約することで、差額は16,050円となりました。

スマホ通信費と保険の見直し後の差額合計は、43,970円でした。

さらに、残りの5,000ポイント加算して、投資費用に当てています。

全てを合算すると、27,920+16,050+5,000=48,970円で、およそ15,000円は、これまでの貯蓄額に上乗せし、残りの33,333円は投資に回しています。

食費などの細かい節約は、心が寂しくなり長続きしません。

生活の満足度を下げずに、無駄を取り除く固定費の見直しが重要です。

関連記事はこちら

老後資金を確保するための具体的な方法

ここから解説するのは、これまで私が老後資金を確保するために、実際に利用している手法です。

老後資金を確保するのに適した制度

私が老後資金確保のための投資をする上で、使用している制度は、つみたてNISAです。

つみたてNISAは、特に老後資金作りを目的とした制度ではありません。

会社員である私が、自分年金を確保するのに適した制度はその他にiDeCoがあります。

まずは、それぞれの比較を表で確認しましょう。

つみたてNISAやiDeCoを老後資金確保のために使うメリットとしては、運用益が非課税、長期で運用できることがこの表からわかります。

例えば、一般口座で100万円の利益が出た場合、20%(20万円)が税金となり、手元に残るのは80万円となります。非課税の期間がある、NISA、つみたてNISA、iDeCoは、活用すべきです。

次にNISAは、年間の非課税枠が120万円で運用期間は5年の制限があるため、総額は600万円までです。老後資金と考えるには、物足りないと考えます。

では、なぜ私がつみたてNISAを優先したのかについて、残りの2つの特徴から解説します。

つみたてNISAとは

つみたてNISA(少額投資非課税制度)とは、その名の通り、少額の投資が非課税になる制度です。売却時や配当受取などの利益に税金がかかりません。

基本情報と、メリット/デメリットは以下の通りです。

基本情報

基本上のおさらいです。

・運用益は非課税

・対象者:20歳以上

・非課税期間:20年

・非課税枠:年間40万円

・月の積立額:100円~

つみたてNISAのメリット

・運用益は非課税

・途中での引き出しが可能

・厳選された低コストな投資信託しかない

iDeCoと異なる大きなメリットは、万が一の場合、引き出しが可能なことです。また、金融庁が審査した優秀な商品しか運用できません。

老後資金確保に安心して取り組めるメリットと言えます。

つみたてNISAのデメリット

・非課税枠は年間40万円しかない

より多くの投資額を考えている方には物足りないかもしれません。

iDeCoとは

iDeCo(個人型確定拠出年金)とは、毎月積立の私的年金制度です。

基本情報と、メリット/デメリットは以下の通りです。

基本情報

・運用益は非課税

・対象者:20~60歳

・非課税期間:60~75歳

・非課税枠:14.4万~81.6万円

*会社員/自営業/扶養などの年金区分によって異なる

・月の積立額:最低5000円~

iDeCoのメリット

・拠出金が所得控除になる

・運用益が非課税

つみたてNISAにはない、メリットとしては、拠出金(投資金)が所得扱いになり、所得控除に含まれます。効果は、年収や年金区分によって異なりますので、自分に当てはまる控除額は確認が必要です。基本的には、税負担が大きい方に向く制度です。

iDeCoのデメリット

・60歳まで引き出せない/やめられない

・運用手数料はかかる

・受け取り時は課税される

つみたてNISAと異なるデメリットは、60歳まで引き出せないことです。

一見、この制限は老後資金を確保する上では、メリットともとれますが、万が一のときには、解約もできません。それに付け加え、収納手数料や運用管理費用などの運用手数料はかかりますので、大きなデメリットなります。

これにより、運用益がない場合は、大きな損失になると言えます。

第一優先はつみたてNISA

私がつみたてNISAを第一優先とした理由は、万が一の時に引き下ろしが自由であることと、運用手数料がかからないからです。

今後、税負担の変化による控除額のメリットが大きくなった、または、余剰資金が多くなった場合は、iDeCoの利用も考えます。

歴史が語る負けない投資商品

ここではつみたてNISA口座を使って運用する、投資商品について解説します。

私は、eMASIX Slim全世界株式(オールカントリー)に投資しています。私がこの商品を選んだ、たった1つの理由は、世界的にも認められたもっともスタンダートな投資だからです。

全世界の株式へ時価総額比率どおりに投資をするという資産配分は、市場ポートフォリオと呼ばれています。

この市場ポートフォリオについて詳しく説明をした米国の経済学者ウィリアム・F・シャープ氏は、その功績を認められてノーベル経済学賞をもらっています。

全世界の株式へ投資するというのは、ノーベル賞でも認められた資産配分だということなのです。

こちらがeMASIX Slim全世界株式(オールカントリー)の地域別構成比率です。

世界3,000銘柄(時価総額の85%を占める大型~中型株)で構成されています。

市場ポートフォリオは、リターンを犠牲にすることなく、リスクを下げてくれます。

資産配分は全世界で見る時価総額と一致しています。色々な地域に投資をすることになるので、ある地域が不調なときには、好調なほかの地域がそれをカバーしてくれます。

初心者の方が、どこに投資をすべきか、どのような資産配分にすべきかという問題を解決してくれるのです。こちらが、「ほったらかし」でよいという利点につながる証拠です。

私は、「世界は少しずつ確実によくなっていく」と考えていますので、この資産配分と一致していると考えます。全世界の経済成長の恩恵をそのまま受けられるというわけです。

eMASIX Slim全世界株式(オールカントリー)のチャートは、以下の通りです。

eMASIX Slim全世界株式(オールカントリー)は、2018年に売り出された投資信託のため、ベンチマークである、MSCI オール・カントリー・ワールド・インデックスという指数の15年間のチャートを記載しました。

2009年のリーマンショックや2020年のコロナショックで大きな下落は見られますが、最終的には、暴落を乗り越えて右肩上がりに成長しています。

実際にずっと全世界株式に投資をしている方は、資産を何倍にも増やすことができています。

ちなみに、15~20年保有したときのリターンは約6%です。

私もこの事実を知るまでは、投資はギャンブルだという固定観念がありました。

チャートを見ればわかりますが、必ず暴落はやってきます。

しかしながら、ギャンブルになりうるのは、投資期間が短い場合だけです。15年以上、全世界株式に長期投資すれば、元本割れになる可能性を限りなくゼロにできるのです。

それだけ運用する期間を持てるのであれば、貯金だけでお金を増やすよりも遥かに効率がよくなります。

まとめ

私はあと約20年間、つみたてNISA+eMASIX Slim全世界株式(オールカントリー)で老後資金を確保するつもりです。

下図は、楽天証券の積立かんたんシミュレーションを使用して、計算した20年後の資産額です。

元本800万円に対し、運用利益は740万円となり、元本のほぼ倍になる予定です。

老後資金を確保する具体的な方法は以下の5つです。

考え方

・貯金だけに頼るのは危険

・貯金と投資のバランスが大事

・家計管理の見直しで余剰資金ができる

手法

・老後資金を確保するのに適した制度

→つみたてNISA

・歴史が語る優秀な投資商品

→eMASIX Slim全世界株式

世界の成長を信じ、淡々と積み上げていくことが大切です。

「世界は少しずつ確実によくなっていく」

コメント