以前、投資をはじめようという方に向けて、インデックス投資の記事を書きました。

関連記事 :

この記事では、

インデックス投資をはじめる上で、おすすめの投資手法である「ドルコスト平均法」を紹介します。

【結論】

ドルコスト平均法とは、長期投資を前提とし、一定の金額を定期的に同じ投資対象を買い続ける投資手法です。

定額のため、相場が高いときには少なく、相場が低いとたくさんといったように購入価格を平準化し、投資タイミングを分散できるため、負ける確率を最小限に抑えることができます。

メリット :

・投資タイミングを選ばない

・高値掴みを回避できる

デメリット :

・手数料がかさむことがある

・売るタイミングによっては損をする

では、詳しく解説します。

ドルコスト平均法とは

ドルコスト平均法とは、株式や投資信託など金融商品の投資手法の1つです。

定額購入法とも言われています。

価格が変動する金融商品を一定の金額を一定期間、長期間にわたり、同じ投資対象を買い続ける手法です。

インデックス投資をはじめるにあたって、私がおすすめするインデックスファンドの購入方法がこのドルコスト平均法であり、私もこの手法で積み立て投資をしています。

それでは、なぜこの手法が負けにくいのか、また、デメリットについても解説します。

ドルコスト平均法のメリット

ドルコスト平均法が負けにくい理由である、メリットについて次の2点が挙げられます。

・投資タイミングを分散できる

・高値掴みを回避できる

わかりやすく単純化して説明します。

投資をする以上、誰しも利益を上げることを考えるはずです。

しかし、買うタイミングによっては相場が下がり、損をしてしまう可能性もあります。

このタイミングを読むことは、未来を読むことと同じなので、プロでも難しいと言われています。

そのタイミングの問題を潰すために、ドルコスト平均法を用いて積立投資します。

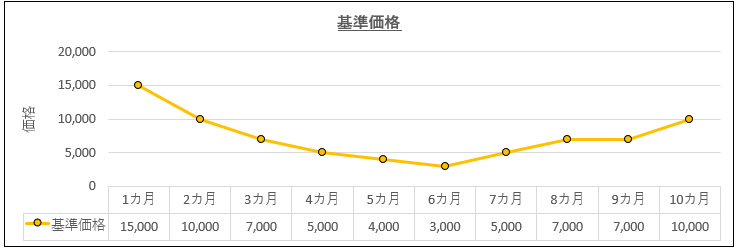

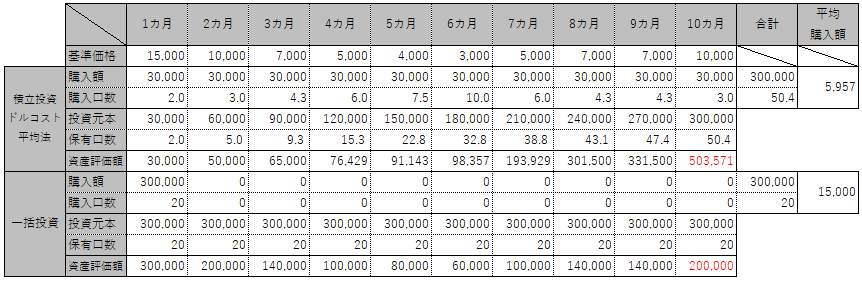

10カ月間の1口当たりの基準価格が、下グラフのように推移した場合、初月での一括投資では、単純に基準価格が下がるため負けてしまいます。

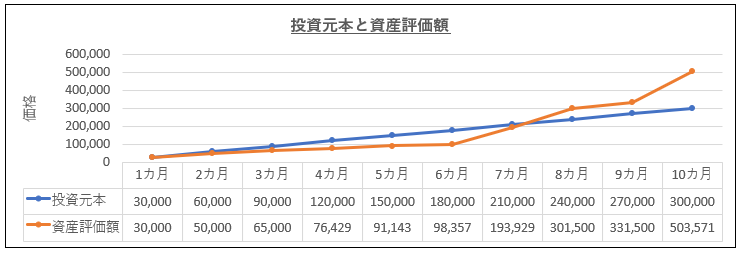

さて、1カ月毎の積立投資ではどうでしょうか?やはり損をしているのでしょうか?

下のグラフをご覧ください。

6カ月目までは、基準価格が下がり続けているため投資元本より資産評価額は、当然、下回っています。

しかし、その後の基準価格の回復時に資産評価額は一気に元本を超えています。

購入時の基準価格は15,000に対し、10カ月後の基準価格は10,000と購入時から基準価格が下がっている状態でも最終的には利益を出しています。

ドルコスト平均法は冒頭で書いた通り、一定額を買い足していくので、基準価格が高いときには口数は少なく低いときには多く購入する手法であるため値下がり、値上がりを繰り返す相場では、1口当たりの平均額が下がります。

結果的に基準額が下がったとしても、利益を生む可能性が高くなります。

ドルコスト平均法のデメリット

そんなドルコスト平均法にもデメリットはあります。

・手数料がかさむことがある

・売るタイミングによっては損をする

こちらは1つずつ解説します。

手数料がかさむことがある

購入時の販売手数料がかかります。ノーロード(販売手数料が無料)のものを選びましょう。

また、「つみたてNISA」であれば、すべての商品の販売手数料は無料です。

売るタイミングによっては損をする

メリットのところで平均購入額を下げられると説明しましたが、グラフからもわかる通り、基準価格が下がり続ければ結果的に損失が出ます。

売るタイミングによっては、損をすることを理解する必要があります。

下落が続いたとしてもその時を耐えることができれば、利益を得られる可能性は高まるのです。

下落時にも慌てず、価格の上昇を待てるよう生活防衛資金の確保、時間的計画を立てましょう!

関連記事 :

まとめ

ドルコスト平均法は、一定金額を一定期間ごとに投資することで、負ける確率を低減できる投資手法です。

定額のため、相場が高いときには少なく、相場が低いとたくさんといったように購入価格を平準化しできるため、

・投資タイミングを分散できる

・高値掴みを回避できる

といったメリットがあります。

特に値上がり、値下がりを繰り返す相場で強みを発揮します。

ノーロードの投資信託を選択したり、つみたてNISAを使用することで販売手数料によるデメリットも

気にしなくてもよいですし、生活防衛資金の確保、長期目線での投資を計画すれば、負ける確率が低い資産を持つことができると考えます。

その他のメリットとして、定額・定期購入であり、投資タイミングは分散されているため、

・手間がかからない

・相場の動向に一喜一憂しなくていい

という投資初心者で、ずぼらな私でも運用できる投資手法です。

終身雇用が崩壊したと言われるこの時代、未来の自分のために少額からの投資をはじめてみるのはいかがでしょうか?

より深く知りたい方は、下記書籍がおすすめです。

コメント