・つみたてNISAで投資信託を買っているが、日々の生活がよくならない

・毎月1万円でも収入を増やしたい

このような悩みはありませんか?

そんなあなたにおすすめの資産運用は高配当株投資です。

この記事では、

・日々の生活が良くなっている実感を味わいたい

・つみたてNISAで満額投資しているがまだ余剰資金がある

・配当金投資に興味がある

という方に向けて、高配当投資の特徴や私がこの投資をはじめる理由を解説します。

高配当投資は、日々の生活が豊かになっていく実感が味わえる投資手法です。

高配当株投資は定期的に収入を受け取る有効な手段になりえます。ぜひ、この記事を参考にして高配当株投資の準備をはじめましょう!

高配当株投資をはじめる前の事前確認

高配当株投資をはじめる前に、自分のリスク許容度や目的を確認することが大切です。

なぜなら、株への投資には必ずリスクがあり、年齢や家族構成、資産、年収、などにより取れるリスクは異なるからです。さらに価値観を含めて目的に合わない投資は、途中退場せざる負えない状況になると予想するからです。

例えば、生活が苦しくなって投資に充てる資金が不足してしまったり、それにより心が疲弊してしまったりするケースはよく耳にします。

どんな投資でも事前にリスク許容度は確認し、自分が目指す投資であるか考えておきましょう!

ここでは以下の内容を説明します。

・リスク許容度の確認

・投資目的の確認

リスク許容度の確認

リスク許容度とは、「どれくらい投資元本がマイナスとなっても生活に影響がないか」、「どれくらいまでなら投資元本がマイナスとなっても気分的に耐えられるか」というものです。

年齢や家族構成、資産、年収についてのリスク許容度は以下のとおりです。

年齢:年齢は若い方がリスク許容度は大きい

家族構成:養う家族が少ない人ほどリスク許容度は大きい

資産:資産は大きい方がリスク許容度は大きい

年収:年収が大きい方がリスク許容度は大きい

以上の内容から自分が投資をはじめるべきかの判断をしましょう。

私は40代半ばで、あと2年半で子供たちは皆、就職する予定です。会社を引退するまでに約20年ほどの期間が持てますし、資産は大きいとは言えませんが6カ月間の生活防衛資金は確保してあります。

ですから、子供の学費を払い終えた2年後から高配当株投資を本格的にスタートさせるべく準備をしています。

投資目的の確認

高配当株投資をはじめる前にその特徴を知り、どのような投資目的に向くか確認することも大切です。

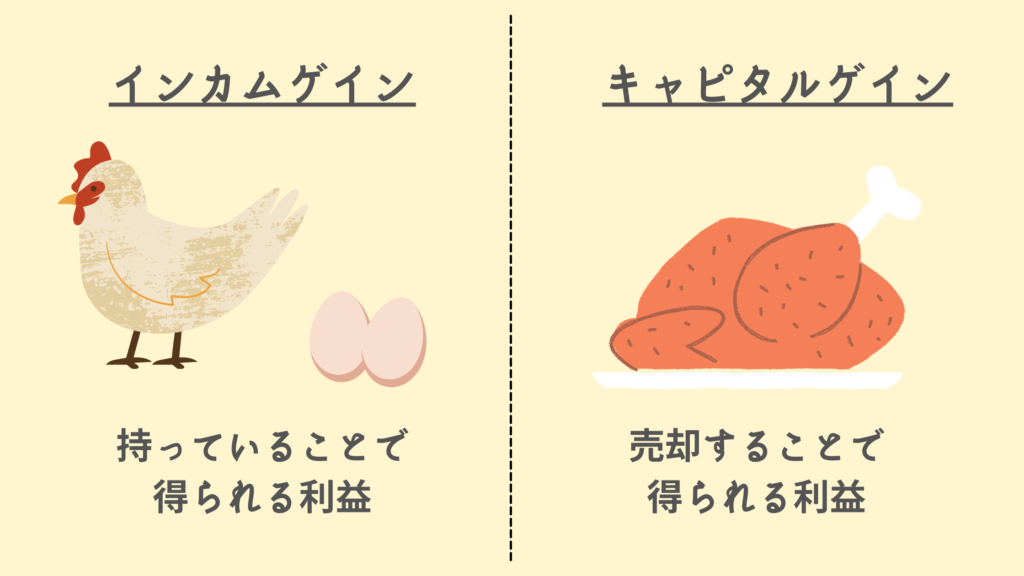

高配当株投資の特徴は、インカムゲインとキャピタルゲインの違いを理解しておくとわかりやすいと考えます。

インカムゲインとは、株式や債券などの資産を保有中に得られる収益のことです。 例えば、株式では配当金、債券では利子により得られる収入がインカムゲインに当たり、それら資産を保有し続けることで、継続的な収入を期待することができます。

キャピタルゲインとは、株式や債券など、保有している資産を売却することによって得られる売買差益のことです。 例えば、株価50万円で購入した株式が、55万円になったときに売却した場合、差額5万円(手数料・税金を除く)がキャピタルゲインになります。

例えば、インデックス投資は、TOPIXや日経平均など市場の平均点を示す指数であるインデックスと同じ値動きをすることにより値上がり益を狙う投資です。

つみたてNISA対象の投資信託は、分配金を出さずに再投資するものがほとんどなので、複利が効きやすいため、資産の最大化に向く投資手法であるものの、日常で使えるお金は全く増えません。

なぜなら、つみたてNISAでのインデックス投資の目的は資産の最大化であり、老後資金を確保するのに向く反面、配当金などの日々の生活が豊かになるお金が増えるわけではないので、実感が湧きにくいという特徴があります。

これに対して、高配当株投資は、配当利回りが高い株式を選ぶことで多くの配当金の受け取りを目指す投資です。

つまり、高配当株投資は定期的な分配金(インカムゲイン)を狙う投資であり、キャッシュフローの拡大を重視して、日々の生活を豊かにしてくれるものです。

私が高配当株投資をはじめる理由

私が高配当株投資をはじめる理由は、以下の2つです。

・日々の生活を豊かにしたい

・ケガや病気に備えて収入を分散したい

このように、主に現在の生活についても、心豊かに暮らすことが私がこの投資をはじめる目的です。

日々の生活を豊かにしたい

高配当株を毎月コツコツ積み立てていけば、日々の暮らしは徐々によくなっていきます。

高配当株投資で得られる分配金はおよそ3%が相場であり、元金400万円の年間の配当金は12万円となります。

例えば、株価が横ばいであったとしても、月々5万円の積み立て投資で7年後には配当金1万円受け取れると予想できます。

20年後の引退時なら月3万円の不労所得は見込めると考えます。

ボーナスや臨時収入などを加えることができれば、スピードは上がります。

ケガや病気に備えて収入を分散したい

わたしは昨年、1年6カ月の休職を経験しました。

公的制度である傷病手当金などによる手当金はありましたが、長期に渡って収入が減ることで目減りしていく貯金通帳を眺めることは辛く、また心細いものでした。

労働所得だけでなく、不労所得である配当所得を持つことで、いくらか心は落ち着ていられたかもしれません。

高配当株投資は資産を増やしつつ、収入の柱を増やすことのできる投資です。

まとめ

日々の生活が豊かになっていく実感を味わいたいという人に、おすすめの投資は高配当株投資です。

この投資をはじめる前に確認・理解すべき内容は以下のとおりです。

準備①事前確認をしよう

・リスク許容度の確認

・投資目的の確認

準備②高配当株の特徴を理解しよう

・インカムゲインとキャピタルゲインの違い

高配当株投資は定期的な分配金(インカムゲイン)を狙う投資であり、キャッシュフローの拡大が見込める

準備③定期的な配当がある生活をイメージしよう

・月に1~3万円の収入があると生活が豊かになる

・収入が複数あることの「心理的な安心感」を感じてみる

高配当株投資は、分配金が多くもらえる高配当ETFや個別株を持つことにより、年2~4回の分配金があり、自分が働くことで得られる労働所得に加え、配当所得が得られるようになります。

高配当株投資は収入の柱を増やし、あなたの生活費の助けや、自由に使えるお小遣いを増やしてくれる投資手法です。

私は、インデックス投資で老後資金の確保、高配当株投資で受け取る分配金で日々の生活費の一部を支払うというようにそれぞれの目的に分けた投資を行う予定です。

近い未来に向けて、今少しづつ準備を進めています。

今後の記事では、初心者におすすめな高配当株投資の銘柄や現在、開設手続き中の証券会社や新規登録したクレジットカードについて解説します。

コメント